Por Federico G. RAYES (*)

5 de septiembre de 2023

Inicia septiembre con el déjà vu administrativo de todos los años. Hace tiempo, el primer presupuesto provincial fue aprobado por la Ley N° 58, para el Ejercicio de 1992. En aquellos años los Gastos Totales superaban en un 53,4% a los Ingresos previstos, requiriéndose financiamiento neto para cubrir el déficit de una joven administración que por entonces contaba con 5.544 cargos de la planta permanente. Hoy, 32 ejercicios después, el escenario se repite con un nuevo presupuesto deficitario en las puertas de la Legislatura.

Curiosamente, es también posible retrotraernos hasta junio de 1971, cuando mediante Ley Territorial N°2; nuestra provincia entonces Territorio Nacional administrado por el Gobernador piloto naval Gregorio Lloret, presentaba un presupuesto equilibrado entre erogaciones y recursos. Resulta llamativo el artículo 5° que versaba sobre la imposibilidad de aumentar los créditos asignados, salvo que fueran dispuestas partidas de crédito adicionales, o reducidas las erogaciones. Por entonces eran 540 los cargos de la planta permanente de personal. Muchas cosas cambiaron desde entonces, claro está.

Volviendo a la actualidad, el escenario económico y político nos lleva una vez más a poner el ojo sobre las cuentas públicas, y es que, muchos ciudadanos comprenden rápidamente en base a la experiencia personal, que es imposible administrar un hogar donde todos los meses se gasta más de lo que ingresa. Más aún parece que dicha regla en muchos casos no aplicara a los gobiernos nacional, provinciales y municipales; que parecen gozar de notables administradores que, con gran pericia y técnica, logran resolver los límites impuestos por la elemental restricción presupuestaria.

Quienes hayan pasado por un curso de economía inicial, comprenderán que en aquellos casos donde las erogaciones superen a los ingresos, deberán preverse recursos adicionales que podrán originarse, fundamentalmente, en un aumento de la presión tributaria, la toma de deuda, liquidación del patrimonio, y/o en la emisión monetaria. En este caso es preciso recordar la imposibilidad constitucional para una provincia de emitir moneda, por lo que este instrumento tan utilizado a nivel nacional, debemos descontarlo a nivel local.

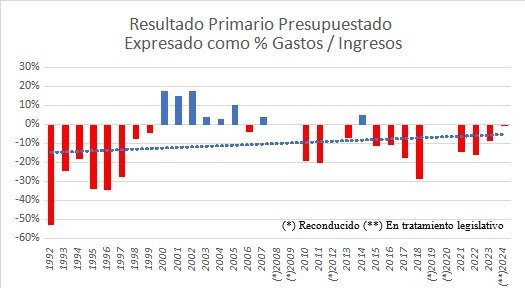

Dicho esto, resulta llamativo observar que de los 27 Presupuestos Generales aprobados por la Legislatura provincial (se descuentan los reconducidos de los años 2008, 2009, 2012, 2019 y 2020) se contabilizan tan sólo 8 Leyes de Presupuesto (es decir, el 30% de los casos) que parten de un resultado primario (antes de pagar los servicios de deuda) superavitario. Sin considerar el resultado ejecutado de cada presupuesto al finalizar cada año fiscal; ya el punto de partida, en la mayoría de los casos iniciaba desde el rojo, es decir requiriendo algún tipo de ayuda financiera a las arcas provinciales para poder ejecutar todo el gasto comprometido. ¿No es acaso esta situación sugerente?

Una mirada rápida sobre las cuentas provinciales de los últimos años permite contabilizar que durante 2021 y 2022 el aporte de los impuestos nacionales a los ingresos corrientes provinciales alcanzó el 45,1 y 42,7% respectivamente. Para los primeros 7 meses del año en curso, el porcentaje alcanza el 49%. Sin dudas hay una gran dependencia de las cuentas provinciales para poder viabilizar el gasto presupuestado. Se enciende entonces una luz de alarma en un contexto donde gran parte del electorado nacional ha manifestado en las PASO la elección de un nuevo rumbo económico, donde uno u otro candidato opositor proponen un ajuste sobre las cuentas públicas nacionales situación que implicará definitivamente una disminución de las transferencias discrecionales a las provincias, así como también una baja en la presión fiscal que ciertamente redundará en menores transferencias del régimen de coparticipación, al menos en el corto plazo.

¿Cómo se enfrentará el sector público provincial a este nuevo escenario? Por el momento la respuesta es una incógnita; pero el indicio de un proyecto de presupuesto con una estimación del Gasto que alcanza los $626 mil millones, es decir un %118 más que lo presupuestado el pasado 2023, lleva a la preocupación considerando que por entonces la necesidad de financiamiento planteada fue de $30 Mil Millones, que proyectados podrían alcanzar entonces los $55 mil millones para 2024 en un contexto donde la deuda comienza a ser una molestia y los programas de Letras del Tesoro 2022 y 2023 dan cuenta de ello. En el contexto actual, la inflación distorsiona la nominalidad y sumado a la incertidumbre se hace casi impracticable la posibilidad de plantear un presupuesto creíble.

Lo que sí parece seguro es el hecho de que 2024 se presentará como un año complicado desde lo económico y donde el gobierno nacional podría iniciar un llamado a la austeridad de las cuentas públicas de una vez por todas. Si esto no se prevé de alguna manera a nivel local, el descalce entre gastos y recursos será abrumador, pudiendo requerir medidas improvisadas de ajuste fiscal, así como de un desmedido aumento de la presión fiscal y de servicios públicos, o incluso un aumento nocivo del endeudamiento.

El contexto resulta propicio para la aplicación del ‘Presupuesto Base Cero’; un instrumento ordenador de las cuentas públicas y corporativas que propone ignorar el habitual mecanismo de tomar el presupuesto del ejercicio pasado y ajustarlo por una jugosa cifra en base a la inflación esperada más una dosis de maquillaje de cara al escenario venidero. Año tras año, capa tras capa de gasto público se acumula sobre el presupuesto provincial y de los municipios. Surge un buen momento para evaluar la necesidad de cada partida, tanto histórica como nueva y legislar de cara a la sociedad que reclama mayor eficiencia en el gasto público y más austeridad sobre el gasto político.

Fuente: Consultora Ecotono en base a presupuestos de Ley.

(*) Fueguino. Director de la consultora @ecotono.ec y profesor de economía en la UNTDF.

Los comentarios están cerrados, pero trackbacks Y pingbacks están abiertos.